PEファンドは、資金を募って運用を行うファンドの一種です。

この一文に「あ、そうだね」と思える方はこの記事を読む必要はなさそうです。逆に、「PEファンドって何?」「PEとかファンドとかって聞いたことはあるけど実はよくわかってない」という方には、続きを読んでほしいです。

言葉を知らなくてつまづくことってありませんか?

並木裕太さんの「コンサル100年史」という本の解説を引用します。

PEファンドとは、

株式を公開・上場していない企業の株式に投資し、

その企業の成長や再生への支援を行うことによって

株式価値を高め、

その後IPO(新規公開)や他社への売却を通じて利益を得る

投資ファンドのこと。

簡潔にまとまっています。しかし、言葉になじみがなくて、すっと入ってこなかった方もいらっしゃるかもしれません。

背景知識がない方(私のような)には、すっと入ってこない(理解しづらい)ことってあると思います。

もう少し言葉を丁寧に追っていくと、理解が深まることってあるので、そういう方のために記事を書きます。

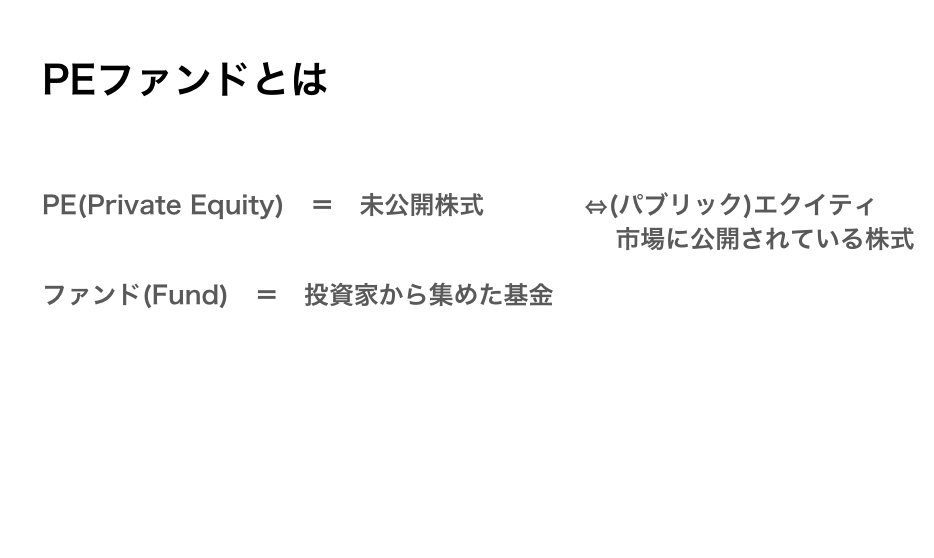

PE(プライベート・エクイティ)とは

プライベート・エクイティは、未公開株式のことです。

エクイティとは、株主資本のことです。

エクイティの対義語はデット(負債)です。

エクイティとデットの違いは、元本保証の有無でとらえるとわかりやすいかと思います。デットは元本保証が必要、もっと簡単に言うと借金です。

エクイティは、株式市場に上場してパブリックなもの(誰でも投資が可能なもの)なので、あえてパブリック・エクイティと言わず、単にエクイティと呼びます。

デットじゃなくてエクイティ。

パブリックじゃなくてプライベート。

株式市場に公開をしていない企業に対して、返済を前提にお金を貸すのではなく、株主資本として出資するのがプライベートエクイティなのですね。

私はイメージが湧いてきましたが、いかがでしょうか。

投資ファンドとは

投資ファンドは、複数の投資家から資金を集めてファンド(基金)として投資を行い、そのリターンを分配する仕組みです。

出資者は運用益の分配によって、ファンド運用者は、信託報酬や売買委託手数量などを徴収することで利益を得ます。

資金の募り方で公募と私募があります。

公募ファンドは、金融機関の窓口やネット証券会社を通じて購入できます。一方で私募ファンドは、大口の機関投資家を中心に、50人未満の少数の投資家を募集対象にしています。一口当たりの最低投資額は高く、中には億単位のものもあります。

敵対的・短期的な売買を行うファンドとは性質が異なる。友好的に対象企業の株式を取得し、中長期的な投資活動を主体とする。取締役として企業再生に長けた人材を送り込むことも多い。

あらためて、冒頭の解説を読んでみましょう。

PEファンドとは、

株式を公開・上場していない企業の株式に投資し、

その企業の成長や再生への支援を行うことによって

株式価値を高め、

その後IPO(新規公開)や他社への売却を通じて利益を得る

投資ファンドのこと。

PEファンドとは、PEに出資するファンドなのだと理解ができます。

(やっとこの当たり前のことを、当たり前のものとして理解できます)

続きの部分についてはいかがでしょうか。

その企業の成長や再生への支援を行うことによって

株式価値を高め、

その後IPO(新規公開)や他社への売却を通じて利益を得る

PEファンドは、お金を出資するだけではなく、企業の成長や再生への支援も行っています。

同著に、以下のような記述もあります。

問題を抱えた企業を立ち直らせ、その価値を高めるという意味において、PEファンドも経営コンサルティングも仕事の本質は変わらない。

企業が株式価値を高めるための支援を行っているというところで、PEファンドの出資以外の側面も見えてきました。株式価値を高めた上で、株式市場での新規公開(IPO)を行うケースもあれば、その価値をよりよい形で活用できる他社に売却するケースもあるのですね。

PEファンドが身近に感じられるようになってきました

PEファンドの投資手法

PEファンドには投資先企業の成長段階によって投資手法が異なるようです。

- ベンチャー投資

- グロース投資

- バイアウト

- メザニン(中二階)

- ディストレスト/事業再生ファンド

こちらも、コンサル100年史に解説がありましたので、表形式に改変はしていますが紹介します。

| 投資手法 | 成長段階 | 出資比率 |

|---|---|---|

| ベンチャー | 新興企業 | マイノリティ (5%〜40%) |

| グロース | 成長企業 | シグニフィカントマイノリティ (34%〜50%) |

| バイアウト | 成長企業 成熟企業 成長鈍化企業 | マジョリティ (51%〜) 絶対的マジョリティ (67%〜100%) |

| メザニン | 成熟企業 成長鈍化企業 破綻懸念企業 | シグニフィカントマイノリティ (34%〜50%) |

| ディストレスト/事業再生ファンド | 破綻懸念企業 破綻企業 | マジョリティ (51%〜) 絶対的マジョリティ (67%〜100%) |

関与の仕方にあわせて出資比率も変わりますね。

PEファンドは敵対的・短期的ではなくむしろ友好的

ファンドというと敵対的・短期的な売買を行うファンドのイメージを持たれている方もいらっしゃるかもしれません。

むしろ友好的に対象企業の株式を取得し、中長期的な投資活動を主体としているようです。取締役として企業再生に長けた人材を送り込むことも。

終わりに

経営コンサルティングは、コンサルティングフィーをもらってプロジェクトを完遂するだけでなく、共同でジョイント・ベンチャーを立ち上げたり、成果報酬型のプライシングモデルなど提供の仕方も多様になっています。企業成長の指標としての株価上昇をサポートするPEファンド、目を向けてみたいと思います。